หลายคนคงเคยสงสัยว่า ทำไมเรากับเพื่อนที่มีเงินเดือนเท่ากัน ถึงได้รับวงเงินสินเชื่อไม่เท่ากัน ทั้งที่รายได้ต่อเดือนก็ใกล้เคียงกันแท้ๆ ความจริงแล้ว “รายได้” เป็นเพียงปัจจัยพื้นฐานหนึ่งเท่านั้น เพราะการอนุมัติสินเชื่อยังขึ้นอยู่กับองค์ประกอบอื่นๆ อีกมาก ทั้งความมั่นคงของอาชีพ ภาระหนี้สิน ประวัติการชำระหนี้ และคะแนนเครดิตบูโร ซึ่งล้วนส่งผลโดยตรงต่อวงเงินที่ได้รับ บทความนี้จะพาคุณไปทำความเข้าใจว่า เหตุใดคนที่มีรายได้เท่ากันถึงกู้ได้ต่างกัน และหากอยากเพิ่มโอกาสในการกู้สินเชื่อให้ผ่านง่าย พร้อมได้วงเงินที่เหมาะสมกับรายได้ ควรเริ่มต้นเตรียมตัวอย่างไรบ้าง มาอ่านกันได้เลย

6 ปัจจัยหลักที่ทำให้ วงเงินสินเชื่อ ไม่เท่ากัน แม้มีเงินเดือนเท่ากัน

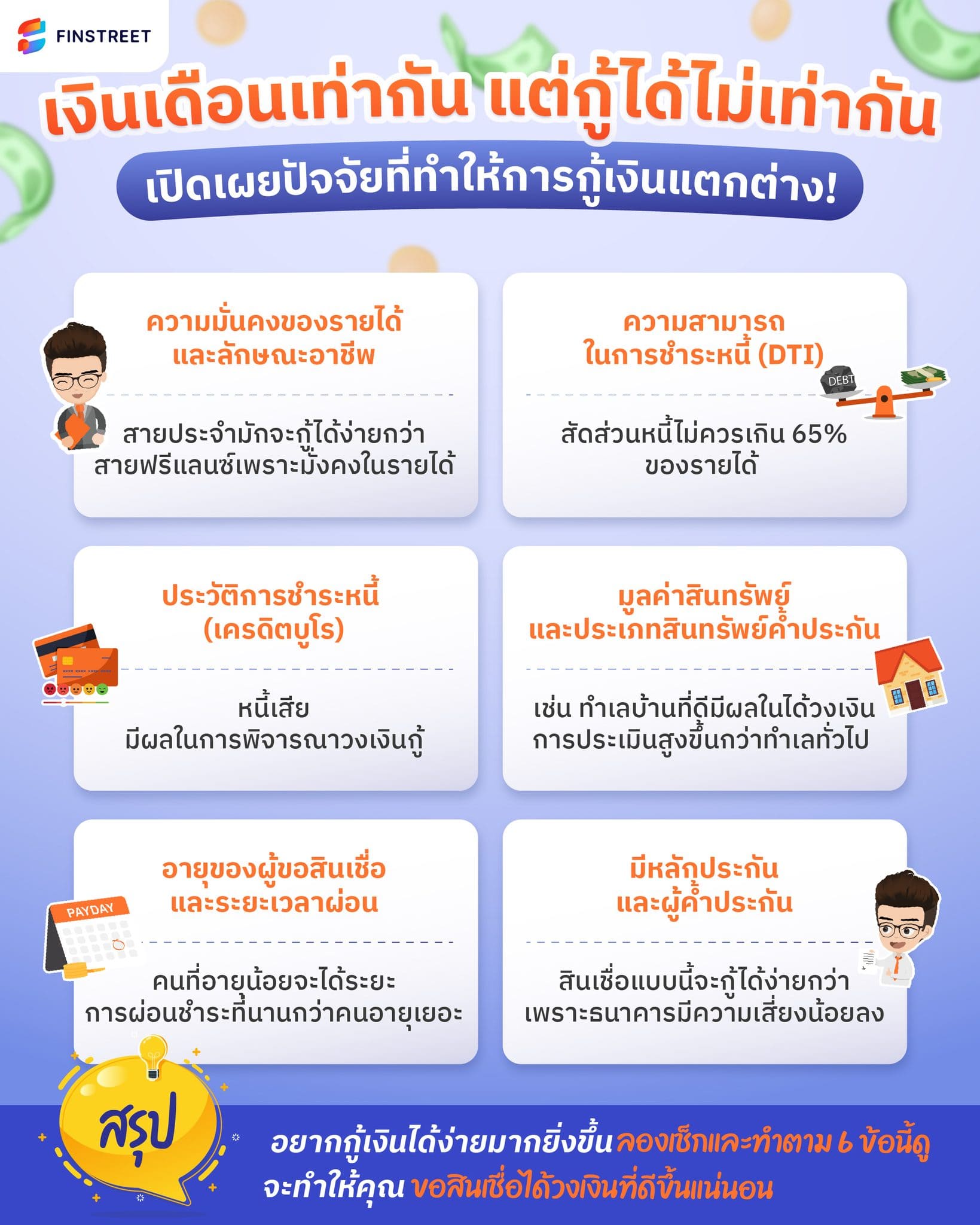

ถ้าเงินเดือนไม่ใช่คำตอบทั้งหมด แล้วสถาบันการเงินกำลังมองหาอะไรอยู่กันแน่? คำตอบอยู่ที่นี่แล้ว เพราะได้สรุป 6 องค์ประกอบสำคัญที่สถาบันการเงินใช้เป็น “เครื่องชั่งน้ำหนัก” ในการประเมินความสามารถในการกู้ของคุณโดยละเอียด มาดูกันทีละข้อว่าคุณมีคะแนนความพร้อมไปถึงไหนแล้ว

ความมั่นคงของรายได้และลักษณะอาชีพ

เมื่อสถาบันการเงินอนุมัติสินเชื่อ สิ่งที่ถูกพิจารณาอย่างถี่ถ้วนไม่ใช่แค่ตัวเลขจำนวนเงินเดือน แต่คือ ความสม่ำเสมอและความมั่นคงของแหล่งที่มาของรายได้ เพราะรายได้ที่แน่นอนหมายถึงความสามารถในการชำระหนี้คืนได้อย่างต่อเนื่องนั่นเอง

เช่น ผู้ที่มีรายได้จากงานประจำอย่างพนักงานบริษัท 35,000 บาทต่อเดือน มักได้รับความน่าเชื่อถือสูงกว่าผู้ที่มีรายได้จากอาชีพอิสระ (Freelance/ค้าขาย) ที่รายได้รวม 35,000 บาท เนื่องจากรายได้จากงานประจำมีความผันผวนน้อยกว่า และมีหลักฐานที่ชัดเจนกว่า

ดังนั้น ถ้าคุณเป็น อาชีพฟรีแลนซ์ ควรจัดทำและเก็บเอกสารยืนยันรายได้ให้เป็นระบบ เช่น สัญญาจ้าง ใบกำกับภาษี หรือ Statement ย้อนหลัง เพื่อเสริมความน่าเชื่อถือของแหล่งรายได้ก่อนยื่นกู้สินเชื่อ

ภาระหนี้สินที่มี (Debt-to-Income Ratio – DTI)

DTI หรือ “สัดส่วนภาระหนี้ต่อรายได้” เป็นเครื่องมือสำคัญที่ใช้ประเมินว่าผู้ขอกู้มีหนี้เดิมอยู่มากน้อยเพียงใด และ ยังมีศักยภาพในการผ่อนชำระหนี้ใหม่เพิ่มเติมได้หรือไม่

สมมติว่า คุณมีเงินเดือน 30,000 บาท สถาบันการเงินส่วนใหญ่มักจะกำหนดให้ภาระหนี้รวมทั้งหมด (หนี้เก่า + หนี้ใหม่) ไม่ควรเกิน 65% ของรายได้ (หรือประมาณ 19,500 บาทต่อเดือน) เพื่อให้ผู้กู้ยังคงมีเงินเหลือไว้ใช้จ่ายในชีวิตประจำวัน ดังนั้น ก่อนขอกู้วงเงินสินเชื่อใหม่ ควรทยอยปิดหนี้เล็กๆ จะช่วยลดภาระ DTI ให้ต่ำลง และเพิ่มโอกาสในการอนุมัติสินเชื่อใหม่นั่นเอง

ประวัติการชำระหนี้ของเครดิตบูโร

แม้จะมีรายได้สูง แต่หากเคยมีประวัติ ผิดนัดชำระหนี้ หรือ ค้างชำระ ธนาคารก็อาจลังเลในการอนุมัติสินเชื่อ เพราะเครดิตบูโรคือ “บันทึกวินัยทางการเงิน” ของผู้กู้โดยตรง เครดิตบูโร จะบันทึกข้อมูลการชำระหนี้ย้อนหลัง เช่น การจ่ายตรงเวลา การจ่ายล่าช้า หรือการค้างชำระเกิน 90 วัน ซึ่งข้อมูลเหล่านี้มีผลต่อ คะแนนเครดิต (Credit Score) และความน่าเชื่อถือทั้งหมดในการกู้วงเงินสินเชื่อ

ดังนั้น ควรตรวจเครดิตบูโร ล่วงหน้าอย่างน้อยปีละ 1ครั้ง (โดยมีทั้งเช็กเครดิตบูโรฟรี และแบบเสียเงิน) หากพบปัญหาหนี้เสียควรรีบจัดการและขออัปเดตข้อมูลให้เรียบร้อยก่อนยื่นขอกู้

มูลค่าสินทรัพย์และประเภทสินทรัพย์ค้ำประกัน

สำหรับสินเชื่อที่มีหลักทรัพย์ค้ำประกัน เช่น บ้านหรือรถยนต์ มูลค่าการประเมินของสินทรัพย์นั้นๆ จะส่งผลต่อวงเงินกู้สูงสุดที่สถาบันการเงินจะอนุมัติ ซึ่งการเลือกหลักประกันที่มีมูลค่าสูงและตั้งอยู่ในทำเลที่มีสภาพคล่องดี ย่อมช่วยเพิ่มโอกาสในการได้รับวงเงินที่สูงกว่า

อายุของผู้ขอสินเชื่อและระยะเวลาผ่อนชำระ

อายุของผู้กู้เป็นอีกหนึ่งปัจจัยที่มีผลต่อระยะเวลาการผ่อนชำระโดยตรง ซึ่งเกณฑ์ทั่วไปของสถาบันการเงินจะกำหนดให้ “อายุผู้กู้ + ระยะเวลาผ่อนไม่เกิน 70-75 ปี” ถ้ายิ่งผู้กู้มีอายุมาก ระยะเวลาผ่อนจะสั้นลง ทำให้ยอดผ่อนต่อเดือนสูงขึ้น ซึ่งจะไปเพิ่มภาระ DTI และอาจส่งผลให้วงเงินกู้ที่ได้รับลดลงด้วยเช่นกัน

หลักประกันและผู้ค้ำประกัน

การมีหลักประกันที่มั่นคง หรือมีผู้ค้ำประกันร่วมที่มีรายได้และเครดิตที่ดี จะช่วยลดความเสี่ยงให้กับสถาบันการเงิน ทำให้สถาบันการเงินมีความเชื่อมั่นและพร้อมที่จะพิจารณาอนุมัติวงเงินที่สูงขึ้น

อยากกู้เงินออนไลน์ เลือก 4 กู้ วงเงินสินเชื่อ ส่วนบุคคลที่ไหนดี?

เมื่อคุณเข้าใจแล้วว่าการอนุมัติสินเชื่อไม่ได้ขึ้นอยู่กับ “เงินเดือนเพียงอย่างเดียว” สิ่งสำคัญต่อมาคือการเลือกผลิตภัณฑ์ทางการเงินที่ตอบโจทย์ชีวิตของคุณ ลองมาดูตัวอย่าง สินเชื่อส่วนบุคคลยอดนิยม 4 ตัวเลือก ที่โดดเด่นในตลาด ซึ่งแต่ละตัวต่างมีจุดขายที่แตกต่างกันไป ทั้งด้านวงเงินสูงสุด ความเร็วในการอนุมัติ และความสะดวกในการใช้งาน ดังนี้

- AEON Digital Your Cash* : สินเชื่อหมุนเวียนที่ให้คุณกดเงินสดผ่านแอปได้ตลอด 24 ชั่วโมง โดยไม่ต้องใช้บัตร โดยได้รับวงเงินสูงสุด 5 เท่าของรายได้

- SCB สินเชื่อบุคคล Speedy Loan* : สินเชื่อรู้ผลรวดเร็ว (ตามเงื่อนไขธนาคาร) เหมาะสำหรับคนที่ต้องการใช้เงินเร่งด่วนแบบจริงๆ โดยจะได้รับวงเงินสูงสุด 5เท่าของรายได้

- Krungsri สินเชื่อบุคคล กรุงศรี iFIN* : สินเชื่อส่วนบุคคลออนไลน์ ที่ยื่นเรื่อง อัปโหลดเอกสาร และทราบผลได้ผ่าน Krungsri Mobile App ทั้งหมด โดยได้รับวงเงินสูงสุด 5 เท่าของรายได้

- KBank สินเชื่อบุคคลกสิกรไทย (K-Personal Loan)* : สินเชื่อที่ไม่ต้องใช้หลักทรัพย์หรือบุคคลค้ำประกัน โดยได้รับวงเงินสูงสุด 5 เท่าของรายได้

อย่างไรก็ดี กการเลือกสินเชื่อไม่ควรดูแค่ “วงเงินสูงสุด” แต่ควรคำนึงถึง ความสามารถในการชำระหนี้จริงของตัวเอง รวมถึงวัตถุประสงค์ในการกู้ เช่น ใช้เพื่อหมุนเงินระยะสั้น ลงทุนในธุรกิจ หรือสำรองค่าใช้จ่ายจำเป็น เพราะหากกู้ไปใช้ฟุ่มเฟือย อาจเป็นการสร้างภาระหนี้ในอนาคตได้เช่นกัน

*เงื่อนไขเป็นไปตามที่บริษัทฯ กำหนด

*กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ยสูงสุดที่ 25% ต่อปี