สำหรับผู้ประกันตนทุกคน นี่คือการเปลี่ยนแปลงครั้งสำคัญที่ส่งผลต่ออนาคตการเงินของคุณโดยตรง ตั้งแต่ปี 2569 เป็นต้นไป ระบบประกันสังคม บำนาญ กำลังจะเริ่มใช้ บำนาญสูตรใหม่ CARE เพื่อปรับโครงสร้างการจ่ายเงินชราภาพ ประกันสังคมให้เป็นธรรมยิ่งขึ้น ซึ่ง บทความนี้ได้รวบรวมข้อมูลที่จำเป็น เพื่อให้คุณเข้าใจหลักการทำงานของบำนาญสูตรใหม่ CARE และช่วยให้สามารถวางแผนรับเงินบำนาญประกันสังคมได้อย่างเต็มสิทธิ์และวางแผนในชีวิตเกษียณให้ตนเองอย่างมั่นคง

บำนาญสูตรใหม่ CARE คืออะไร ทำไมผู้ประกันตนต้องสนใจด้วย

ระบบบำนาญสูตรใหม่ CARE ถูกออกแบบมาเพื่อแก้ไขข้อจำกัดของสูตรเดิมที่ใช้ฐานค่าจ้างเฉลี่ยเพียง 60 เดือนสุดท้าย ซึ่งทำให้ผู้ประกันตนที่ส่งเงินสมทบมานานแต่รายได้ช่วงท้ายลดลงต้องเสียเปรียบ ซึ่งการนำบำนาญสูตรใหม่ CARE มาใช้ จึงเป็นการสร้างระบบบำนาญประกันสังคมที่สะท้อนมูลค่าเงินสมทบตลอดช่วงชีวิตการทำงานของผู้ประกันตนอย่างแท้จริง ซึ่งเงื่อนไขที่ปรับคือ

บำนาญสูตรใหม่ CARE เปลี่ยนฐานคำนวณ ใช้ ‘ค่าจ้างเฉลี่ยตลอดชีวิต’

หัวใจของบำนาญสูตรใหม่ CARE คือการเปลี่ยนไปใช้ค่าจ้างเฉลี่ยตลอดชีวิตการทำงาน โดยมีกลไก Revalued Earnings ที่จะปรับมูลค่าเงินสมทบในอดีตให้เทียบเท่ากับมูลค่าปัจจุบัน ซึ่งหมายความว่า เงินทุกบาทที่ผู้ประกันตนเคยส่งสมทบจะมีน้ำหนักและมูลค่าที่เท่าเทียมกัน ไม่ว่าจะส่งเมื่อไหร่ก็ตาม นี่คือการรับประกันว่าเงินบำนาญประกันสังคมจะยุติธรรมกับผู้ประกันตนทุกคน

บำนาญสูตรใหม่ CARE นับทุกเดือนที่เกิน 15 ปี

เพิ่มโอกาสรับเงินบำนาญของประกันสังคมให้สูงขึ้น สูตรเดิมจะตัดเศษเดือนที่เกิน 15 ปีทิ้งไป แต่ใน บำนาญสูตรใหม่ CARE จะนับทุกเดือนที่ส่งจริงที่เกิน 180 เดือน และเพิ่มอัตราบำนาญของประกันสังคม ให้อีก 0.125% ต่อเดือน ซึ่งการเปลี่ยนแปลงนี้ส่งสัญญาณชัดเจนว่า ยิ่งคุณส่งสมทบต่อเนื่องยาวนานเท่าไหร่ สิทธิ์ในการรับเงินชราภาพของประกันสังคมก็จะยิ่งเพิ่มขึ้นเท่านั้น

ใครได้ประโยชน์สูงสุดจาก บำนาญสูตรใหม่ CARE?

การเปลี่ยนฐานคำนวณเป็นฐานเฉลี่ยตลอดชีวิตการทำงาน ส่งผลให้มีการจัดลำดับผู้ได้รับประโยชน์ใหม่ โดยการปรับโครงสร้างของประกันสังคมครั้งนี้ ถือเป็นการให้คุณค่าแก่ความสม่ำเสมอในการส่งสมทบตลอดช่วงอายุงาน โดยจะช่วยลดผลกระทบจากความผันผวนของค่าจ้างในช่วงท้ายของการทำงาน ดังนั้น ผู้ที่วางแผนเกษียณอายุ ควรทราบถึงกลุ่มที่จะได้รับประโยชน์สูงสุดภายใต้หลักการใหม่นี้

กลุ่มที่ได้รับสิทธิประโยชน์เพิ่มขึ้นจากบำนาญสูตรใหม่ CARE

- ผู้ที่ส่งสมทบสม่ำเสมอแต่รายได้ลดลงช่วงท้าย (รวมผู้ประกันตน ม.39) : กลุ่มนี้จะได้รับเงินบำนาญของประกันสังคมที่สูงขึ้นอย่างมีนัยสำคัญ เพราะสูตรใหม่เฉลี่ยฐานจากทั้งชีวิต ทำให้ความสม่ำเสมอในการส่งสมทบตลอดช่วงอายุงานมีความสำคัญมากกว่าฐานเงินเดือนสูงสุดในช่วงสั้นๆ ก่อน เกษียณอายุตามเงื่อนไขของประกันสังคม

- ผู้ที่ส่งสมทบเกิน 15 ปีและมีเศษเดือน : สิทธิ์ในการรับเงินชราภาพของประกันสังคม จะถูกคำนวณเพิ่มขึ้นเต็มจำนวนตามจำนวนเดือนที่เกินมา (0.125% ต่อเดือน) การนับทุกเดือนที่เกิน 180 เดือน นี้เป็นการให้ค่าแก่การทำงานและส่งสมทบแม้เพียงเศษเดือนอย่างแท้จริง

กลุ่มที่ได้รับผลกระทบเมื่อเทียบกับสูตรเดิม

ผู้ประกันตนที่ได้เงินเดือนเพิ่มขึ้นอย่างรวดเร็วในช่วง 5 ปีสุดท้ายก่อนเกษียณอายุ ตามเงื่อนไขของประกันสังคม เนื่องจากฐานเฉลี่ยตลอดชีวิตจะทำให้ตัวเลขเฉลี่ยต่ำกว่าฐานสูงสุดในช่วงท้าย อย่างไรก็ตาม รัฐบาลได้เตรียมมาตรการสูตรผสมชดเชยส่วนต่าง 5 ปีแรก (ปี 2569-2573) เพื่อให้การเปลี่ยนผ่านของบำนาญสูตรใหม่ CARE ของประกันสังคม เป็นธรรมและลดผลกระทบต่อผู้รับบำนาญรุ่นแรกๆ

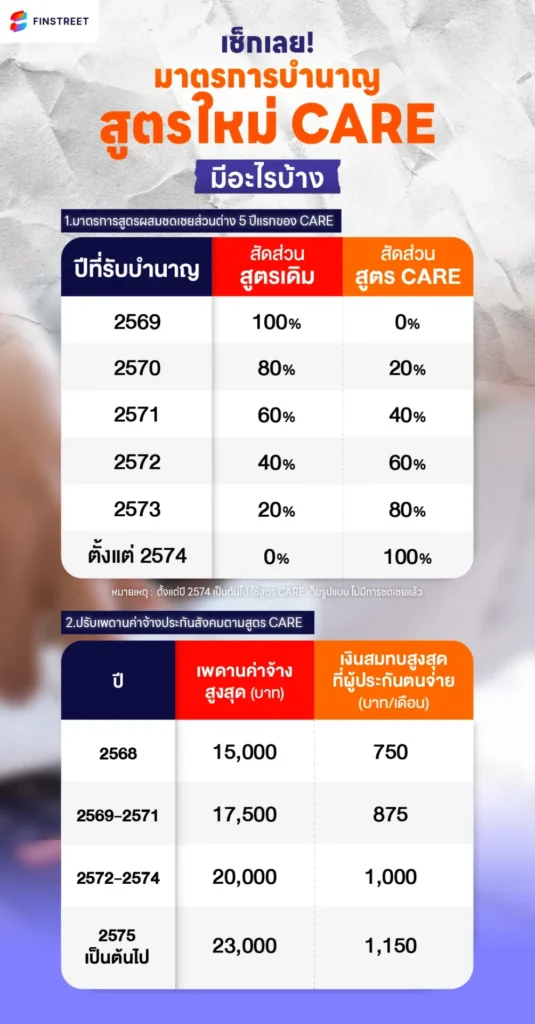

เช็กเลย! มาตรการของบำนาญสูตรใหม่ CARE มีอะไรบ้าง

เพื่อรับรองว่าผู้ที่ใกล้จะเกษียณอายุตามเงื่อนไขของประกันสังคม จะไม่เสียสิทธิ์ สำนักงานประกันสังคมจึงได้กำหนดมาตรการคุ้มครองและแผนการปรับเพดานค่าจ้างอย่างรอบคอบ ดังนี้

มาตรการสูตรผสมชดเชยส่วนต่าง (ปี 2569 – 2573)

สำหรับผู้ที่เริ่มรับ เงินชราภาพ ประกันสังคมในช่วง 5 ปีแรกของการใช้บำนาญสูตรใหม่ CARE จะได้รับการคำนวณแบบสูตรผสม โดยสัดส่วนการคำนวณจากสูตรเดิมจะลดลงอย่างค่อยเป็นค่อยไป คือ

- ปี 2569 : ใช้สูตรเดิม 100 %

- ปี 2570 : สูตรเดิม 80 % กับสูตร CARE 20 %

- ปี 2571: สูตรเดิม 60 % กับสูตร CARE 40 %

- ปี 2572 : สูตรเดิม 40 % กับสูตร CARE 60 %

- ปี 2573 : สูตรเดิม 20 % กับสูตร CARE 80 %

- ตั้งแต่ปี 2574 เป็นต้นไป จะใช้บำนาญสูตรใหม่ CARE เต็มรูปแบบ

[h3] การปรับเพิ่มเพดานค่าจ้างสมทบของประกันสังคมสูตร CARE

เพื่อเสริมความมั่นคงของเงินบำนาญในระยะยาว สำนักงานประกันสังคมจะปรับเพดานค่าจ้างสูงสุดแบบขั้นบันได ซึ่งส่งผลโดยตรงต่อ “ฐานเงินเดือนที่ใช้คำนวณบำนาญ” และ “จำนวนเงินสมทบสูงสุดที่ผู้ประกันตนจ่ายต่อเดือน” ดังนี้

- ปี 2568 : เพดานค่าจ้างสูงสุด 15,000 บาท จ่ายเงินสมทบสูงสุด 750 บาท/เดือน

- ปี 2569-2571 : เพดานค่าจ้าง 17,500 บาท จ่ายเงินสมทบสูงสุด 875 บาท/เดือน

- ปี 2572–2574 : เพดานค่าจ้าง 20,000 บาท จ่ายเงินสมทบสูงสุด 1,000 บาท/เดือน

- ปี 2575 เป็นต้นไป : เพดานค่าจ้าง 23,000 บาท จ่ายเงินสมทบสูงสุด 1,150 บาท/เดือน

การปรับแบบค่อยเป็นค่อยไปนี้ช่วยให้ผู้ประกันตนไม่ต้องรับภาระเพิ่มทันทีในปีเดียว และยังทำให้เงินบำนาญที่ได้รับหลังเกษียณ “สูงขึ้นตามฐานค่าจ้างในอนาคต” ซึ่งถือเป็นการยกระดับสวัสดิการผู้ประกันตนในระยะยาวอย่างมีนัยสำคัญ

“ประกันบำนาญ” อีกหนึ่งเครื่องมือวางแผนเกษียณอายุให้คุณ

แม้บำนาญประกันสังคมสูตรใหม่ CARE จะช่วยเพิ่มความเป็นธรรมในการคำนวณเงินชราภาพให้ผู้ประกันตนมากขึ้น แต่จำนวนเงินที่ได้รับก็ยังเป็นเพียง “ฐานรายได้ขั้นต่ำ” สำหรับชีวิตหลังเกษียณเท่านั้น โดยเฉพาะเมื่อคำนึงถึงค่าครองชีพ ค่าอาหาร ค่าเดินทาง รวมถึงค่าใช้จ่ายด้านการดูแลสุขภาพที่สูงขึ้นตามอายุและเงินเฟ้อ การวางแผนเกษียณจึงไม่ควรพึ่งแหล่งรายได้เดียว

ทำให้คนทำงานจำนวนมากจึงเริ่มวางแผนเกษียณตั้งแต่ยังมีรายได้มั่นคง และเลือกใช้ ประกันบำนาญ เป็นหนึ่งในเครื่องมือสำคัญ เพื่อช่วยสร้างกระแสเงินสดระยะยาวหลังเกษียณ ทำให้มีเงินใช้จ่ายต่อเนื่องโดยไม่ต้องกังวลเรื่องรายได้ในอนาคต และไม่ต้องพึ่งพาคนรอบตัวอีกด้วย

และปัจจุบันมีประกันบำนาญให้คุณได้เลือกใช้ โดยแต่ละบริษัทมีจุดเด่นด้านที่แตกต่างกันออกไป บทความนี้ได้คัดเลือกมา 4 ประกันบำนาญ เพื่อให้คุณใช้เป็นข้อมูลประกอบการวางแผนเกษียณ ดังนี้

- ประกันบำนาญ พรูบำนาญสราญใจ (Prudential) : ออกแบบมาเพื่อให้ “รายได้หลังเกษียณคงที่และคาดการณ์ได้” รับบำนาญทุกปีตั้งแต่อายุ 60-85 ปี ปีละ 15% ของจำนวนเงินเอาประกันภัย โดยมีผลประโยชน์รวมตลอดสัญญา รับเงินบำนาญรวม 390% ของจำนวนเงินเอาประกันภัย ทำให้วางแผนใช้เงินหลังเกษียณได้ชัดเจน รวมถึงใช้สิทธิลดหย่อนภาษีจากเบี้ยประกันได้

- ประกันบำนาญ มาย บำนาญ พลัส (Allianz Ayudhya) : ให้คุณเกษียณแบบมั่นใจ พึ่งตัวเองได้ มีเงินใช้ทุกปี โดยสมัครง่ายไม่ต้องตรวจสุขภาพ และไม่ต้องตอบคำถามสุขภาพ สามารถรับเงินบำนาญตั้งแต่อายุ 55 ปี ถึงอายุ 85 ปี รับเงินบำนาญทุกปี ปีละ 10% ของจำนวนเงินเอาประกันภัยทุกปี และเบี้ยประกันสามารถนำไปลดหย่อนภาษีได้

- ประกันบำนาญ เมืองไทย 9901 ดี 65 (Mung Thai Life) : ชีวิตยังไปต่อได้! ก่อนเกษียณสุขใจ หลังเกษียณก็สุขสบาย ด้วยแบบประกันที่ไม่ทำให้ฝันของคุณต้องสะดุดจากเมืองไทยประกันชีวิต ให้คุณวางแผนรับมือกับวัยเกษียณได้อย่างลงตัว รับเงินบำนาญตั้งแต่วันครบรอบปีกรมธรรม์ที่ผู้เอาประกันภัยครบอายุ 65 ปี จนถึงวันครบรอบปีกรมธรรม์ที่ผู้เอาประกันภัยอายุครบ 99 ปี โดยรับเงินบำนาญปีละ 12% ของจำนวนเงินเอาประกันภัย และใช้สิทธิลดหย่อนภาษีได้

- ประกันบำนาญ มันนี่ ฟิต รีไทร์ (G) (ไทยประกันชีวิต) : วางแผนเกษียณ สร้างหลักประกันรายได้ โดยสมัครได้ไม่ต้องตรวจและไม่ต้องตอบคำถามสุขภาพ ซึ่งคุณจะรับเงินบำนาญแน่นอนทุกปีสูงสุด ปีละ 35% ตั้งแต่อายุ 60-85 ปี คุ้มครองกรณีเสียชีวิต ทั้งช่วงก่อนรับเงินบำนาญ และช่วงรับเงินบำนาญ และสามารถใช้เบี้ยประกันบำนาญลดหย่อนภาษีได้อีกด้วย

*เงื่อนไขในกรมธรรม์เป็นไปตามที่บริษัทฯ กำหนด

*ควรทำความเข้าใจในรายละเอียดความคุ้มครองและเงื่อนไขก่อนตัดสินใจสมัครทำประกันภัย

*สิทธิ์ลดหย่อนภาษีเป็นไปตามหลักเกณฑ์และเงื่อนไขที่กรมสรรพากรกำหนด

วางแผนอนาคตด้วย “บำนาญสูตรใหม่ CARE” อย่างมั่นคง

การเปลี่ยนแปลงของบำนาญสูตรใหม่ CARE คือโอกาสสำคัญที่จะทำให้ผู้ประกันตนได้รับเงินชราภาพอย่างเป็นธรรมและสะท้อนคุณค่าการทำงานตลอดชีวิตมากขึ้น แต่เพื่อให้ชีวิตหลังเกษียณมั่นคงกว่าเดิม การเสริมรายได้ด้วยประกันบำนาญหรือเครื่องมือวางแผนการเงินอื่นๆ จะช่วยให้คุณมีอิสระทางการเงิน และใช้ชีวิตได้ตามที่คุณตั้งใจ