ต้นปีทีไรหลายคนมักจะมีความรู้สึกว่าอยากเปลี่ยนงานใหม่อยู่เสมอ อาจเป็นเพราะว่าอยากได้เงินเดือนที่สูงขึ้น อยากเลื่อนตำแหน่ง หรือย้ายงานเพื่อความท้าทายใหม่ๆ แต่ความจริงที่หลายคนมองข้ามคือจะมีช่วงรอยต่อของการย้ายงานที่การเงินเปราะบางมากที่สุด เพราะแค่รอบเงินเดือนสะดุด หรือแผนงานใหม่ไม่เป็นอย่างที่คิด ก็อาจเปลี่ยนก้าวสำคัญในอาชีพ ให้กลายเป็นวิกฤตการเงินได้ทันที หากคุณไม่มีเงินสำรองที่แข็งแกร่งพอ บทความนี้ FINSTREET จะชวนคุณมาวางแผนการเงินและกางเช็กลิสต์คำนวณตัวเลขที่ต้องมีเพื่อให้การ เปลี่ยนงานใหม่ต้นปี ครั้งนี้คุณเดินเข้าที่ทำงานใหม่ได้อย่างสง่างามและมั่นใจที่สุด

เปลี่ยนงานใหม่ต้นปี คือเวลาทองในการคว้าโอกาสใหม่ แต่ก็มีความเสี่ยงเรื่องเงินโบนัส ภาษี และสวัสดิการขาดช่วง

ช่วงเดือนมกราคมถึงมีนาคมถูกยกให้เป็น “ฤดูทองของการย้ายงาน (Hiring Season)” เพราะเป็นช่วงที่บริษัทเพิ่งได้รับอนุมัติงบประมาณปีใหม่ ตำแหน่งงานเปิดเยอะ โอกาสต่อรองเงินเดือนสูง และหลายคนเพิ่งรับโบนัสเลยพร้อมขยับเส้นทางอาชีพ แต่ในขณะที่มันคือโอกาสทองสำหรับการเติบโต หากวางแผนไม่รอบคอบ การย้ายงานช่วงนี้ก็อาจมาพร้อมต้นทุนที่หลายคนมองข้าม ตั้งแต่เงินก้อนที่อาจพลาด ภาษีที่ต้องจ่ายเพิ่ม ไปจนถึงช่วงรอยต่อของสวัสดิการ ดังนี้

เปลี่ยนงานใหม่ต้นปี อาจทิ้งเงินก้อนโบนัส

การลาออกช่วงต้นปีมักจะก้ำกึ่งกับช่วงจ่ายโบนัสหรือการปรับฐานเงินเดือน ซึ่งหลายคนใจร้อนรีบลาออกไปจนลืมเช็กเงื่อนไขว่าต้องทำงานให้ถึงวันไหนถึงจะได้โบนัสของปีที่แล้ว จึงต้องสละสิทธิ์รับเงินก้อนใหญ่ไป หรือบางคนลาออกก่อนที่เงินเดือนจะปรับขึ้นเพียงไม่กี่วัน หากที่ใหม่ไม่ได้ให้ Signing Bonus (เงินขวัญถุงวันเริ่มงาน) มาทดแทน คุณก็จำเป็นต้องมีเงินสำรองมาช่วยซัพพอร์ตรายได้ส่วนที่หายไปนี้

ย้ายงานใหม่ต้นปี ระวังภาษีที่ต้องจ่ายด้วย

เรื่องนี้คนพลาดเยอะที่สุด! เพราะเวลาคุณเปลี่ยนงานใหม่ รายได้ในปีนั้นจะถูกแบ่งออกเป็น 2 ก้อน (ที่เก่าและที่ใหม่) ซึ่งส่วนใหญ่ที่ใหม่มักจะคำนวณ ภาษีเงินได้หัก ณ ที่จ่าย แค่ตามยอดเงินเดือนที่องค์กรจ่ายให้เท่านั้น โดยไม่รู้ว่าที่เก่าคุณได้เงินสะสมมาเท่าไหร่แล้ว พอถึงสิ้นปีเอาเงินมารวมกันจริงๆ ฐานภาษีคุณอาจจะสูงขึ้นจนกลายเป็นว่าภาษีที่หักไว้ไม่พอ และต้องควักเงินก้อนใหญ่จ่ายเพิ่มให้กรมสรรพากร ดังนั้น การเตรียมเงินออมเผื่อไว้จ่ายภาษีส่วนต่างจึงเป็นเรื่องสำคัญมากๆ

ช่วงประกันสุขภาพกลุ่มขาด และสวัสดิการพนักงานใหม่ยังไม่คุ้มครอง

สวัสดิการประกันสุขภาพกลุ่มที่บริษัททำให้ มักจะสิ้นสุดลงทันทีในวันสุดท้ายที่คุณลาออก ขณะที่ที่ทำงานใหม่ส่วนใหญ่มักมีระยะเวลารอคอยประมาณ 1-3 เดือน ถึงจะเริ่มใช้สิทธิ์ประกันกลุ่มใหม่ได้ แม้คุณจะยังมีสิทธิ์ประกันสังคมคุ้มครองต่ออีก 6 เดือนหลังจากลาออก แต่ก็จำกัดเฉพาะโรงพยาบาลประกันสังคมตามสิทธิ์เท่านั้น หากเกิดอุบัติเหตุหรือเจ็บป่วยกะทันหันแล้วต้องเข้าโรงพยาบาลเอกชนอื่นๆ ในช่วงรอยต่อนี้ ต้องควักเงินตัวเองจ่ายค่ารักษาพยาบาล ถ้าไม่มีเงินสำรองก็อาจจะติดขัดสภาพคล่องทางการเงินได้

เช็ก 3 ระดับความเสี่ยง! เปลี่ยนงานมีงานรองรับ ลาออกก่อนค่อยหางานใหม่ และเป็นเสาหลักครอบครัว ต้องเตรียมเงินสำรองฉุกเฉินแบบไหน

เมื่อพูดถึงการวางแผนการเงินก่อนเปลี่ยนงานใหม่ ไม่ใช่แค่ต้นปี แต่รวมถึงกลางปีและปลายปี หลายคนมักได้ยินคำแนะนำว่า “ควรมีเงินสำรองอย่างน้อย 6 เท่าของค่าใช้จ่าย” ซึ่งก็เป็นเรื่องที่ถูกต้องที่จะมีเกราะป้องกันการเงินที่แข็งแกร่ง แต่ในความเป็นจริงสำหรับการเตรียมเงินเพื่อย้ายงานต้นปีให้ปลอดภัย ไม่ได้มีตัวเลขตายตัวสำหรับทุกคน เพราะแต่ละคนมีภาระค่าใช้จ่ายและระดับความเสี่ยงในการหางานใหม่ไม่เท่ากัน ดังนั้น การคำนวณเงินสำรองก่อนลาออกจึงควรปรับให้พอดีกับสถานการณ์จริง เพื่อให้ช่วงรอยต่อของการย้ายงานราบรื่นที่สุดก็จะทำให้การย้ายงานต้นปีไม่กดดันจนเกินไป โดยในบทความนี้ได้ทำการแบ่งตามระดับความเสี่ยงของการมีเงินสำรองในการย้ายงานต้นปีเอาไว้ตาม 3 ตัวอย่างนี้

เปลี่ยนงานต้นปีแบบมีงานใหม่รับรองแล้ว

ถ้าคุณมีที่ทำงานใหม่แน่นอน ความเสี่ยงหลักไม่ใช่การตกงาน แต่คือ รอยต่อของเงินเดือน และค่าใช้จ่ายจิปาถะช่วงเริ่มงานใหม่ โดยทั่วไปควรเตรียมเงินสำรองไว้ประมาณ 1-3 เดือนของค่าใช้จ่ายประจำ เพื่อให้ใช้ชีวิตได้ปกติ แม้เงินเดือนก้อนแรกจะมาช้ากว่าที่คิด สมมติว่า ค่าใช้จ่ายต่อเดือนประมาณ 20,000 บาท เงินสำรองที่เหมาะสมจะอยู่ราว 40,000-60,000 บาท

เปลี่ยนงานใหม่แบบลาออกก่อน แล้วค่อยหางานใหม่

ในกรณีที่ลาออกจากงานโดยยังไม่มีงานใหม่รองรับ ระยะเวลาที่รายได้ไม่แน่นอนจะยาวขึ้นทันที ทั้งจากกระบวนการสมัครงาน การสัมภาษณ์หลายรอบ และการรอผล ซึ่งกลุ่มนี้ควรเตรียมเงินสำรองอย่างน้อย 6–12 เดือนของค่าใช้จ่ายทั้งหมด โดยควรรวมค่าใช้จ่ายที่ต้องรับผิดชอบเองเพิ่ม เช่น เงินสมทบประกันสังคมมาตรา 39 เข้าไปในการคำนวณด้วย

ขณะเดียวกัน หากเป็นผู้ประกันตนตามมาตรา 33 ที่ลาออกตามเงื่อนไข ควรไปลงทะเบียนว่างงานกับสำนักงานประกันสังคม เพื่อใช้สิทธิ์เงินทดแทนกรณีว่างงาน ซึ่งจะช่วยลดแรงกดดันด้านรายได้ในช่วงหางานใหม่ได้ และเมื่อกลับมาประเมินตัวเลขค่าใช้จ่ายของตัวเอง สมมติว่า เมื่อรวมค่าใช้จ่ายจำเป็นทั้งหมดแล้วอยู่ที่เดือนละ 25,000 บาท เงินสำรองที่เหมาะสมควรอยู่ที่ประมาณ 150,000-300,000 บาท

เปลี่ยนงานใหม่ ทั้งที่เป็นเสาหลักของครอบครัว

สำหรับคนที่มีภาระผ่อนบ้าน ผ่อนคอนโด ผ่อนรถ หรือดูแลครอบครัว เงินสำรองควรแยกออกเป็น 2 ส่วนชัดเจน คือ เงินสำหรับค่าใช้จ่ายในชีวิตประจำวัน และเงินสำหรับชำระหนี้เพื่อรักษาประวัติเครดิตไม่ให้กลายเป็นหนี้เสียหรือติดเครดิตบูโร แนวทางที่ปลอดภัยคือการเตรียมเงินสำรองอย่างน้อย 6 เดือน สำหรับทั้งสองส่วน สมมติว่า ค่าครองชีพเดือนละ 15,000 บาท + ค่างวดหนี้เดือนละ 20,000 บาท เงินสำรองที่เหมาะสมจะอยู่ราว 200,000 บาทขึ้นไป

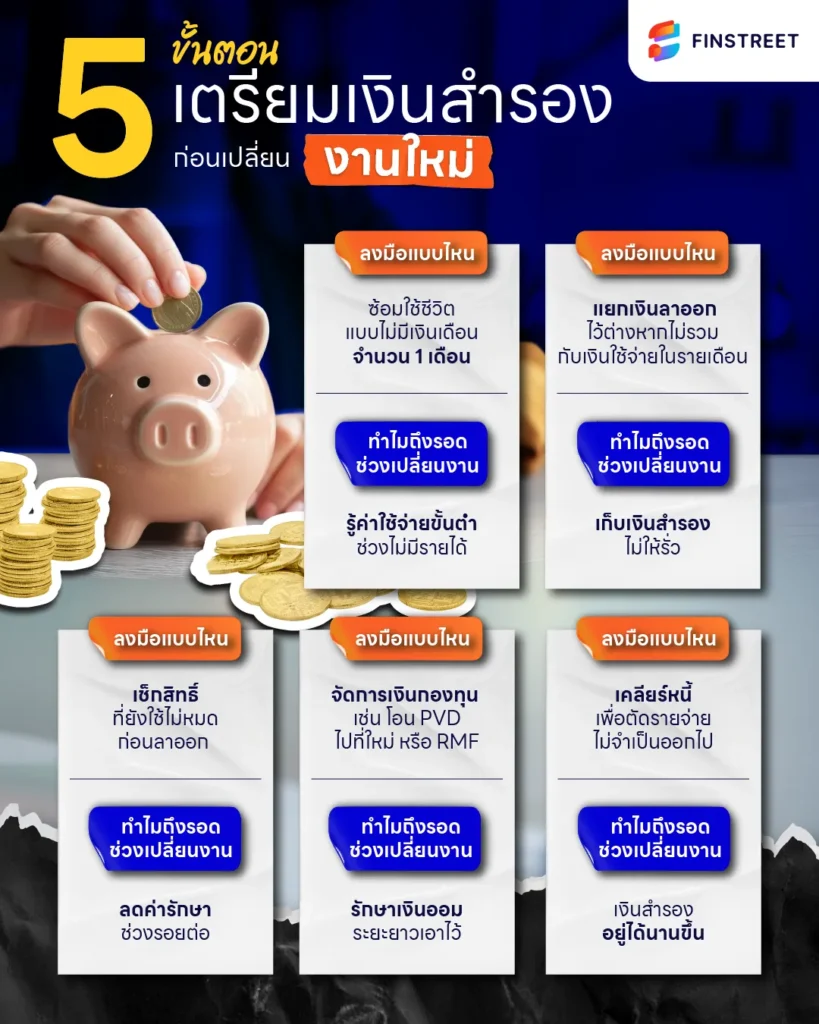

5 ขั้นตอนในการเตรียมเงินสำรองก่อนที่จะเริ่มย้ายงานใหม่ต้นปี

อย่าเพิ่งใจลอยไปออฟฟิศใหม่ ถ้าเงินสำรองยังไม่แน่นอนพอ ลองเช็ก 5 ขั้นตอนเตรียมการเงินก่อนเปลี่ยนงานใหม่ให้ตัวเอง เพื่อให้คุณเดินไปห้อง HR แล้วแจ้งลาออก ได้แบบไม่เดือดร้อนการเงิน

ซ้อมใช้ชีวิตแบบไม่มีเงินเดือน

ก่อนจะเปลี่ยนงานใหม่ หรือยื่นใบลาออกกับ HR จริงๆ ลองทำชาเลนจ์จำกัดรายจ่ายให้เหลือแค่ของที่จำเป็นจริงๆ สัก 1 เดือน เพื่อทำ “Lifestyle Stress Test” ให้กับตัวเอง เช่น

- หาจุดรอดขั้นต่ำ: วิธีนี้จะช่วยให้คุณเห็นภาพชัดเจนว่าถ้าไม่มีเงินเดือนเข้าบัญชีจริงๆ ว่าต้องมีเงินสดวันละเท่าไหร่ถึงจะอยู่รอด โดยไม่กระทบการใช้ชีวิตพื้นฐาน

- คัดกรองความอยาก vs ความจำเป็น : ช่วงซ้อมลาออก แล้วไม่ได้เงินเดือนนี้จะทำให้คุณรู้ว่ารายจ่ายไหนที่ตัดออกได้โดยไม่ตาย เช่น กาแฟแบรนด์ดังที่เปลี่ยนมาเป็นกาแฟชงเอง หรือการลดการสั่ง Delivery เป็นการทำอาหารกินเอง ซึ่งช่วยเพิ่มเงินออมให้เพิ่มขึ้นได้จริงๆ

แยก “เงินก้อนลาออก” ออกจากบัญชีใช้จ่าย

อย่าเก็บเงินสำรองไว้ปนกับเงินกินข้าวเด็ดขาด เพราะจะหายไปแบบไม่รู้ตัวเหมือนโดนดูดเงินออกไป แนะนำให้ใช้กลยุทธ์บัญชีล่องหน เพื่อล็อกเงินไว้ให้ปลอดภัยที่สุด

- หาจุดรอดขั้นต่ำ: การแยกเงินก้อนลาออกออกมาต่างหาก จะช่วยให้คุณเห็นภาพชัดเจนว่าเงินก้อนนี้ต้องถูกใช้ไปกับค่าใช้จ่ายจำเป็นอะไรบ้าง เช่น ค่าเช่า ค่ากินอยู่ ค่าเดินทาง หรือค่ารักษาพยาบาลในช่วงรอยต่อที่ยังไม่มีรายได้ เพื่อประเมินได้ว่าเงินสำรองที่มีอยู่จะพอประคองชีวิตได้กี่เดือนโดยไม่กระทบความจำเป็นพื้นฐาน

- คัดกรองความอยาก vs ความจำเป็น : เมื่อเงินก้อนลาออกไม่ปนกับบัญชีใช้จ่ายประจำ คุณจะตัดสินใจได้ง่ายขึ้นว่าอะไรคือรายจ่ายที่ “จำเป็นต้องจ่าย” และอะไรคือค่าใช้จ่ายจากความเคยชินหรืออารมณ์ เช่น การสั่งอาหารแพงๆ การซื้อของฟุ่มเฟือย หรือการให้รางวัลตัวเองเกินงบ ซึ่งช่วยลดโอกาสใช้เงินผิดจุด และรักษาเงินสำรองให้ใช้งานได้ยาวจนถึงวันเริ่มงานใหม่

รีบใช้สวัสดิการของบริษัทก่อนลาออกจากงาน

หลายคนมักจะลืมนึกถึงค่าใช้จ่ายแฝงเรื่องสุขภาพที่จะตามมาหลังจากลาออก เพราะประกันกลุ่มของบริษัทมักจะสิ้นสุดลงทันทีในวันที่คุณก้าวเท้าออกจากออฟฟิศ ดังนั้น ก่อนจะลาออกจริง แนะนำให้ทำ Checklist เหล่านี้เพื่อเซฟเงินในกระเป๋าตัวเอง เช่น

- ใช้สิทธิ์ประกันของบริษัทให้คุ้ม : จริงอยู่ที่สิทธิ์ ทำฟันประกันสังคม 900 บาทตามติดตัวคุณไปอีก 6 เดือนหลังลาออก แต่หลายบริษัทจะให้เบิกค่าทำฟันเพิ่มได้อีกก้อนหนึ่ง ดังนั้น ถ้าคุณลาออกไปแล้ว คุณจะเหลือแค่สิทธิ์ 900 บาท หากเกินกว่านั้น คุณต้องควักเงินตัวเองจ่ายส่วนต่างเอง

- ตัดความเสี่ยงเรื่องระยะเวลารอคอย : ประกันสุขภาพที่ทำงานใหม่ ส่วนใหญ่ต้องทำงานให้ครบ 31-90 วันก่อนถึงจะเริ่มใช้งานได้ (ยกเว้นอุบัติเหตุ) การเคลียร์โรคประจำตัว หรือการตรวจเช็กอาการที่สงสัยให้จบตั้งแต่อยู่ที่บริษัทเก่า จะช่วยให้คุณไม่ต้องเอาเงินสำรองก้อนที่ควรจะใช้กินใช้มาจ่ายค่าหมอค่ายาในช่วงรอยต่องานใหม่นั่นเอง

- สวัสดิการแบบใช้ไม่หมดก็ต้องทิ้งไป : หลายๆ บริษัทจะมีงบแยกออกมาที่สนับสนุนเรื่องสุขภาพกายและใจของพนักงานโดยเฉพาะ เช่น ตัดแว่นฟรี นวดฟรี สมมติว่า ถ้าแว่นเริ่มมัวหรือถึงรอบต้องเปลี่ยนพอดี รีบใช้ให้จบก่อนวันลาออก เพราะเงินก้อนนี้มันติดอยู่กับสถานะพนักงาน ถ้าคุณไม่ออกใบเสร็จในนามพนักงาน เงินก้อนนี้จะหายไปทันทีอย่างน่าเสียดาย

เช็กเงินก้อนจากกองทุนสำรองเลี้ยงชีพ (PVD)

อีกหนึ่งเรื่องที่คนย้ายงานมักทำพลาดคือการจัดการกับ กองทุนสำรองเลี้ยงชีพ (PVD) หลายคนพอเห็นเงินก้อนในบัญชีก็รีบถอนออกมาใช้ทันที ทั้งที่การตัดสินใจแบบนี้อาจทำให้คุณเสียประโยชน์ทางการเงินในระยะยาว

- ภาษีที่ตามมา : หากคุณอายุงานไม่ถึง 5 ปี หรืออายุยังไม่ถึง 55 ปี การถอนเงินก้อนออกมา เงินส่วนที่นายจ้างสมทบและผลประโยชน์ที่ได้รับจะถูกนำไปรวมคำนวณเป็นรายได้เพื่อเสียภาษี ซึ่งอาจทำให้ภาระภาษีสูงกว่าที่ควรจะเป็น

- โอนย้ายไปที่ใหม่หรือ RMF : หากบริษัทใหม่มีกองทุน PVD แนะนำให้โอนย้ายไปที่ใหม่เพื่อออมต่อ หรือหากที่ใหม่ไม่มีกองทุน สามารถโอนเงินไปยังกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เพื่อรักษาเงินออมไว้ใช้ในระยะยาว และไม่ถูกนำมาคำนวณภาษีในทันที

เคลียร์หนี้ทุกอย่างให้เหลือน้อยที่สุด

พยายามเคลียร์หนี้ระยะสั้นหรือค่าสมัครรายเดือน (Subscriptions) ที่ไม่ได้ใช้ทิ้งไปให้หมด เพราะถ้าคุณมีภาระ Fixed Cost ต่อเดือนน้อยเท่าไหร่ เงินสำรองที่คุณเตรียมไว้ก็จะยิ่งอยู่กับคุณได้นานขึ้นเท่านั้น ถือว่าก็เป็นการวางแผนการเงินเผื่อในอนาคตที่อาจจะยังไม่ได้งานใหม่ในทันที

- ใช้สูตร Snowball ตัดรายจ่ายตัวเล็ก : ลองลิสต์หนี้บัตรเครดิตหรือยอดผ่อนของต่างๆ ออกมาดูว่ายอดไหนน้อยที่สุดให้รีบโปะอันนั้นให้จบก่อน เพื่อลดจำนวนหนี้บัตรเครดิตที่ต้องจ่ายในแต่ละเดือน ยิ่งจำนวนบิลน้อยลง ความกังวลในแต่ละเดือนก็จะลดลงตามไปด้วย

- ยกเลิกรายจ่ายล่องหน : พวกค่าสมาชิกแอปดูหนัง ฟังเพลง หรือแอปช้อปปิ้งต่างๆ ที่ไม่ได้ใช้บ่อยมากนัก ให้กดยกเลิกไปก่อนชั่วคราว เงินหลักร้อยจากหลายๆ แอปรวมกันอาจกลายเป็นค่าข้าวได้เป็นอาทิตย์ในช่วงที่รายได้ยังไม่แน่นอน

- สร้างอำนาจต่อรองให้ตัวเอง : เมื่อคุณไม่มีภาระจุกจิกมาคอยกวนใจ เงินสำรองในบัญชีจะลดลงช้าลง สิ่งนี้จะกลายเป็นเกราะป้องกันที่ทำให้คุณไม่ต้องรีบร้อนรับงานที่ไม่ใช่ หรือยอมโดนกดเงินเดือนเพียงเพราะความจนใจที่ต้องหาเงินมาจ่ายหนี้บัตรเครดิต หนี้ผ่อนรถยนต์ เป็นต้น

เงินสำรองยังไม่พอ วางแผนการเงินก่อนเปลี่ยนงานใหม่ด้วยการเช็กรายจ่ายสม่ำเสมอ และกู้เงินสำรองไว้ล่วงหน้า

แม้จะวางแผนเงินสำรองมาดีแค่ไหน แต่ในชีวิตจริงความไม่แน่นอนมักเกิดขึ้นได้เสมอ โดยเฉพาะช่วงรอยต่อของการเปลี่ยนงานที่อาจยาวกว่าที่คาด หรือมีค่าใช้จ่ายแทรกเข้ามาแบบไม่ทันตั้งตัว สิ่งสำคัญจึงไม่ใช่แค่การมีเงินสำรองก้อนแรก แต่คือการเตรียมแผนสำรองทางการเงินไว้ล่วงหน้า เพื่อให้ยังประคองสถานการณ์ได้โดยไม่ต้องตัดสินใจทางการเงินผิดพลาด

เช็กรายจ่ายอย่างสม่ำเสมอก่อนเปลี่ยนงานใหม่

หากช่วงรอยต่อของการเปลี่ยนงานยาวกว่าที่วางแผนไว้ การบริหารรายจ่ายคือสิ่งแรกที่ต้องทำก่อนมองหาทางเลือกอื่น การทบทวนรายรับรายจ่ายเป็นรายทุกๆ สัปดาห์ จะช่วยให้เห็นชัดว่าเงินกำลังไหลออกไปกับอะไรบ้าง และมีค่าใช้จ่ายอะไรที่หยุดหรือลดชั่วคราวได้ เช่น ค่าสมาชิกรายเดือนของสตรีมมิ่งที่ไม่ค่อยได้ดู ค่าสมาชิกฟิตเนสที่ไม่ได้ไปใช้บ่อยๆ เพราะถ้ารู้ตัวเลขจริงว่า เงินที่เหลืออยู่สามารถใช้ได้อีกกี่สัปดาห์หรือกี่เดือน จะช่วยให้คุณวางแผนการหางานใหม่ได้อย่างมีสติ และลดความเสี่ยงในการตัดสินใจทางการเงินจากความกดดัน

เตรียมวงเงินสำรองไว้ล่วงหน้าในตอนที่ยังมีสลิปเงินเดือน สมัครบัตรกดเงิน ออนไลน์ ที่ไหนดี

หลังจากประเมินสถานการณ์การเงินของตัวเองอย่างชัดเจนแล้ว ขั้นตอนถัดไปคือการเตรียมแผนสำรองรองรับเหตุฉุกเฉิน หนึ่งในความผิดพลาดที่พบบ่อยคือการรอให้เงินเริ่มตึงมือหรือว่างงานแล้วค่อยขอสินเชื่อ ซึ่งในความเป็นจริงวันที่ไม่มีรายได้ประจำคือช่วงที่สถาบันการเงินพิจารณาอนุมัติยากที่สุด ดังนั้น บัตรกดเงินสด จะเป็นอีกหนึ่งตัวช่วยการเตรียมวงเงินสำรองไว้ตั้งแต่ตอนที่ยังมีสลิปเงินเดือนและประวัติการเงินยังแข็งแรง วงเงินเหล่านี้ไม่จำเป็นต้องกดมาใช้ทันที และจะไม่เสียดอกเบี้ยหากยังไม่เบิกใช้ แต่จะทำหน้าที่เป็น “Plan B” สำหรับรองรับเหตุฉุกเฉินในช่วงรอยต่อของการเปลี่ยนงาน เช่น

- บัตรกดเงินสด Xpress Cash : คนที่อยากมีความยืดหยุ่นเรื่องการใช้เงิน เพราะสามารถใช้ได้ทั้งรูดซื้อสินค้า กดเงินสด หรือแบ่งผ่อนชำระในบัตรเดียว เผื่อรับมือค่าใช้จ่ายที่มาไม่พร้อมกันในช่วงรอยต่อของงาน

- บัตรกดเงินสด ttb Flash : คนที่ต้องการวงเงินสำรองค่อนข้างสูง เพราะอนุมัติวงเงินได้สูงสุดถึง 5 เท่าของรายได้ เพิ่มความอุ่นใจหากช่วงเปลี่ยนงานยืดเยื้อกว่าที่คิด

- บัตรกดเงินสดยูเมะพลัส : ตัวเลือกสำหรับคนที่อายุงานยังไม่มากหรือเพิ่งเริ่มทำงาน เพราะใช้เงินเดือนขั้นต่ำเพียง 7,000 บาท และอายุงานแค่ 1 เดือนก็สมัครได้

- บัตรกดเงินสด UOB Cash Plus : คนที่อยากรวมทุกความจำเป็นไว้ในบัตรเดียว ทั้งการรูดซื้อสินค้า กดเงินสด และผ่อนชำระ ช่วยลดภาระการจัดการหลายบัตรในช่วงที่การเงินต้องรัดกุมเป็นพิเศษ

- บัตรกดเงินสด KTC PROUD : เหมาะกับคนที่ต้องการความรวดเร็วในการเตรียมแผนสำรอง สามารถสมัครออนไลน์ได้ง่าย อนุมัติไว และมีตัวเลือกโปรโมชันหลากหลาย ช่วยเพิ่มทางเลือกในการบริหารสภาพคล่องช่วงเปลี่ยนงาน

*เงื่อนไขเป็นไปตามที่บริษัทฯ กำหนด

*กรณีเบิกถอนเงินสดล่วงหน้าจากบัตรเครดิตเสียดอกเบี้ยตั้งแต่วันที่เบิกถอน

*กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ย 25% ต่อปี

*วงเงินสำรองควรใช้เฉพาะกรณีจำเป็นจริง และควรมีแผนชำระคืนที่ชัดเจน เพื่อไม่ให้กลายเป็นภาระทางการเงินในระยะยาว

ก่อนก้าวสู่การเปลี่ยนงานใหม่ ลองถามตัวเองเรื่องเงินให้จบก่อน

หลายคนโฟกัสแค่ตำแหน่งใหม่หรือเงินเดือนที่เพิ่มขึ้น แต่ลืมถามตัวเองว่า “ถ้าทุกอย่างช้ากว่าที่คิด เรารับไหวแค่ไหน” การเคลียร์เรื่องเงินให้ชัดก่อนเปลี่ยนงานใหม่ จะช่วยให้คุณไม่ต้องเร่งตัดสินใจเพราะความกลัว และเลือกเส้นทางที่เหมาะกับชีวิตจริงของตัวเองได้มากกว่า

ขอบคุณข้อมูลจาก : OfficeMate, Krungsri, Jobsdb