สำหรับมนุษย์เงินเดือนหรือผู้มีรายได้ที่ต้องยื่นภาษีเงินได้ประจำปี คำว่า “ภาษี” อาจเป็นสิ่งที่หลายคนไม่อยากจ่ายเพิ่ม แต่รู้หรือไม่ว่าถ้าคุณใช้สิทธิ์ลดหย่อนภาษีอย่างถูกต้อง ก็สามารถช่วยประหยัดเงินได้ โดยบทความนี้จะพาไปอัปเดตข้อมูลภาษีล่าสุด วิธีคำนวณรายได้สุทธิ รวมถึงสิทธิ์ลดหย่อนภาษีปี 2568 ที่คุณห้ามพลาด ถ้าพร้อมจะเตรียมตัวลดหย่อนภาษีแล้ว ต้องรีบอ่านบทความนี้เลย

อัปเดตอัตราภาษีปี 2568 : รายได้เท่าไรถึงต้องเสียภาษี เรื่องต้องรู้ก่อน ลดหย่อนภาษี

ก่อนจะเริ่มวางแผนใช้สิทธิ์ลดหย่อนภาษี สิ่งแรกที่ควรเข้าใจคือ อัตราภาษีเงินได้บุคคลธรรมดา ของปี 2568 ที่ยังคงใช้ระบบขั้นบันได (อัตราก้าวหน้า) ยิ่งมีรายได้สุทธิมาก อัตราภาษีก็สูงขึ้น ดังนั้น การรู้ระดับภาษีของตัวเองจึงช่วยให้วางแผนได้ตรงจุด

วิธีคำนวณรายได้สุทธิ

ก่อนจะรู้ว่าต้องเสียภาษีเท่าไร สิ่งแรกที่ต้องเข้าใจคือ การยื่นภาษีใช้ “รายได้สุทธิ” ไม่ใช่รายได้ทั้งหมด รายได้สุทธินี้คือเงินได้ที่เหลือหลังจากหักค่าใช้จ่ายและค่าลดหย่อนต่างๆ แล้ว ซึ่งจะเป็นตัวเลขที่กรมสรรพากรใช้เป็นฐานคำนวณภาษีจริง โดยรายได้สุทธิคิดได้จากสูตร = “รายได้ทั้งหมด-ค่าใช้จ่าย-ค่าลดหย่อนต่างๆ” สมมติว่าเงินเดือน 60,000 บาท เท่ากับว่าใน 1 ปีจะมีรายได้รวมทั้งหมด 720,000 บาท ซึ่งกฎหมายสามารถใช้ค่าลดหย่อนต่างๆ ได้ เช่น

- หักค่าใช้จ่ายมาตรฐาน = 100,000 บาท

- หักค่าลดหย่อนส่วนตัว = 60,000 บาท

- หักค่าลดหย่อนประกันสังคม = 9,000 บาท

เมื่อนำมาคำนวณจะได้รายได้สุทธิเป็น 720,000 – (100,000 + 60,000 + 9,000) = 551,000 บาท ที่จะนำไปคำนวณภาษีตามอัตราก้าวหน้าต่อไปนั่นเอง

วิธีคำนวณภาษีตามอัตราขั้นบันไดปี 2568

ในประเทศไทยภาษีเงินได้บุคคลธรรมดาจะใช้ระบบอัตราก้าวหน้า (Progressive Tax Rate) ซึ่งหมายความว่า ผู้ที่มีรายได้สุทธิสูงขึ้น จะต้องเสียภาษีในอัตราที่สูงขึ้นตามไปด้วย คือ

- 0 – 150,000 บาท จะได้รับการยกเว้นภาษี

- 150,001 – 300,000 บาท จะถูกคิดอัตราภาษี 5%

- 300,001 – 500,000 บาท จะถูกคิดอัตราภาษี 10%

- 500,001 – 750,000 บาท จะถูกคิดอัตราภาษี 15%

- 750,001 บาท – 1,000,000 บาท จะถูกคิดอัตราภาษี 20%

- 1,000,001 บาท – 2,000,000 บาท จะถูกคิดอัตราภาษี 25%

- 2,000,001 บาท – 5,000,000 บาท จะถูกคิดอัตราภาษี 30%

- 5,000,001 บาทขึ้นไป จะถูกคิดอัตราภาษี 35%

และจากตัวอย่างข้างต้น ถ้าคุณมีรายได้สุทธิ 551,000 บาท จะถูกคิดภาษีตามขั้นบันไดคือ

- 0 – 150,000 บาท = ยกเว้น

- 150,001 – 300,000 บาท = 150,000 × 5% = 7,500 บาท

- 300,001 – 500,000 บาท = 200,000 × 10% = 20,000 บาท

- 500,001 – 551,000 บาท = 51,000 × 15% = 7,650 บาท

รวมภาษีที่ต้องจ่ายคือ 35,150 บาท แต่ถ้ามีสิทธิ์ลดหย่อนเพิ่มเติม เช่น ประกันหรือกองทุน ก็สามารถใช้หักออกได้อีกเช่นกัน

รวมให้ครบทุกหมวด สิทธิ์ ลดหย่อนภาษี 2568 (ภาษีเงินได้บุคคลธรรมดา)

สิทธิ์ลดหย่อนภาษี คือ กลไกทางกฎหมายที่ช่วยให้ผู้มีเงินได้สามารถนำค่าใช้จ่ายหรือเงินลงทุนตามที่กำหนดมาหักออกจากรายได้ ทำให้ฐานภาษีที่ใช้คำนวณลดลงและส่งผลให้เสียภาษีน้อยลงอย่างถูกต้องตามกฎหมาย การทำความรู้จักและใช้สิทธิ์ลดหย่อนภาษีได้อย่างครบถ้วนจึงเป็นเรื่องสำคัญที่จะช่วยให้คุณประหยัดเงินภาษีได้สูงสุด ซึ่งบางคนสามารถประหยัดเงินได้เป็นหลักหมื่นถึงหลักแสนต่อปีเลยทีเดียว มาดูกันว่าในปี 2568 คุณมีสิทธิ์ลดหย่อนอะไรที่สามารถนำมาใช้ได้บ้าง

ค่าลดหย่อนส่วนตัวและครอบครัว

เริ่มกันที่สิทธิ์พื้นฐานที่ทุกคนต้องมี ไม่ว่าจะโสด แต่งงาน มีลูก หรือดูแลพ่อแม่ สิทธิ์เหล่านี้ช่วยลดหย่อนภาษีได้โดยอัตโนมัติ ซึ่งสิทธิ์ลดหย่อนภาษีบุคคลธรรมดาปี 2568 ในหมวดนี้คือ

- ค่าลดหย่อนภาษีส่วนตัว 60,000 บาท

- ค่าลดหย่อนภาษีคู่สมรสที่จะทะเบียนอย่างถูกต้อง และคู่สมรสไม่มีรายได้ 60,000 บาท

- ค่าลดหย่อนภาษีฝากครรภ์และคลอดบุตร ลดหย่อนได้ตามจริง ไม่เกิน 60,000 บาท

- ค่าลดหย่อนภาษีบุตร โดยจะแบ่งเป็น

- บุตรตามกฎหมาย ลดหย่อนได้คนละ 30,000 บาท (ไม่จำกัดจำนวน) และบุตรที่เกิดในปี พ.ศ. 2561 เป็นต้นไป ลดหย่อนได้คนละ 60,000 บาท

- บุตรบุญธรรม ลดหย่อนได้คนละ 60,000 บาท (ไม่เกิน 3 คน)

- ค่าลดหย่อนภาษีอุปการะบิดามารดา คนละ 30,000 บาท รวมบิดามารดาคู่สมรส โดยต้องมีอายุมากกว่า 60 ปี และมีรายได้น้อยกว่า 30,000 บาทต่อปี

- ค่าลดหย่อนภาษีผู้พิการและทุพพลภาพ คนละ 60,000 บาท โดยผู้พิการต้องมีรายได้ไม่เกิน 30,000 บาทต่อปี และต้องมีบัตรประจำตัวคนพิการ

ค่าลดหย่อนประกันและการลงทุน

นอกจากค่าลดหย่อนส่วนตัวหรือครอบครัวแล้ว สิ่งที่ช่วยลดภาษีได้เยอะมากคือ เบี้ยประกันและกองทุนต่างๆ ซึ่งถือเป็นทั้งการสร้างเกราะคุ้มครอง และการลงทุนเพื่ออนาคตไปพร้อมกัน โดยปี 2568 มีสิทธิ์ลดหย่อนภาษีบุคคลธรรมาที่สามารถใช้ได้ ดังนี้

กลุ่มประกัน

- เบี้ยประกันสุขภาพ ลดหย่อนได้ตามจริง สูงสุด 25,000 บาท

- เบี้ยประกันชีวิตทั่วไป/ประกันสะสมทรัพย์ ลดหย่อนได้ตามจริง แต่ไม่เกิน 100,000 บาท (กรมธรรม์ต้องมีอายุคุ้มครองตั้งแต่ 10 ปีขึ้นไป) และเมื่อรวมกับประกันสุขภาพแล้ว ต้องไม่เกิน 100,000 บาท

- ประกันสังคม ลดหย่อนได้ตามจริง แต่ไม่เกิน 9,000 บาท

- เบี้ยประกันสุขภาพบิดามารดา ลดหย่อนได้ตามจริง สูงสุด 15,000 บาท

- เบี้บประกันชีวิตแบบบำนาญ ลดหย่อนได้ 15% ของเงินได้ สูงสุด 200,000 บาท และสามารถใช้สิทธิ์ได้รวมสูงสุด 300,000 บาท (หากไม่ได้ใช้สิทธิ์ลดหย่อนเบี้ยประกันชีวิตทั่วไป) โดยมีเงื่อนไขว่า

- ต้องมีคุ้มครองไม่น้อยกว่า 10 ปี

- ต้องเริ่มรับผลตอบแทนเมื่ออายุ 55 ปี และต่อเนื่องจนถึงอายุ 85 ปี หรือมากกว่า

- เบี้ยประกันสุขภาพ ลดหย่อนได้ตามจริงไม่เกิน 25,000 บาท

กลุ่มการลงทุน

- กองทุนรวมเพื่อความยั่งยืน (Thai ESG) ลดหย่อนได้ 30% ของเงินได้ แต่ไม่เกิน 300,000 บาท (ต้องถือหน่วยลงทุนมากกว่า 5 ปี)

- กองทุนรวมเพื่อความยั่งยืนพิเศษ (Thai ESGX)

- เงินลงทุนใหม่ (1 พ.ค. – 30 มิ.ย. 2568): ลดหย่อน 30% ของเงินได้ สูงสุด 300,000 บาท (ไม่รวมกับ Thai ESG ปกติ)

- สับเปลี่ยนจาก LTF (1 พ.ค. – 30 มิ.ย. 2568): ได้สิทธิลดหย่อน 5 ปี โดยปี 2568 ใช้สิทธิ์ได้ไม่เกิน 300,000 บาท และปี 2569–2572 ใช้ได้ปีละ 50,000 บาท

- เงินลงทุนวิสาหกิจเพื่อสังคม (Social Enterprise) ลดหย่อนได้ตามจริง สูงสุด 100,000 บาท

- กองทุนสำรองเลี้ยงชีพ / กองทุนสงเคราะห์ครูเอกชน ลดหย่อนได้ 15% ของเงินได้ สูงสุด 500,000 บาท

- กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ลดหย่อนได้ 30% ของเงินได้ สูงสุด 500,000 บาท

- กองทุนการออมแห่งชาติ (กอช.) ลดหย่อนได้ตามจริง สูงสุด 30,000 บาท

- กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ลดหย่อนได้ 30% ของเงินได้ สูงสุด 500,000 บาท

หมายเหตุ สำหรับกลุ่มกองทุน RMF, กบข., กองทุนสำรองเลี้ยงชีพ, กองทุนสงเคราะห์ครูเอกชน, กองทุนการออมแห่งชาติ และประกันชีวิตแบบบำนาญ รวมกันทั้งหมดจะลดหย่อนภาษีได้ไม่เกิน 500,000 บาท

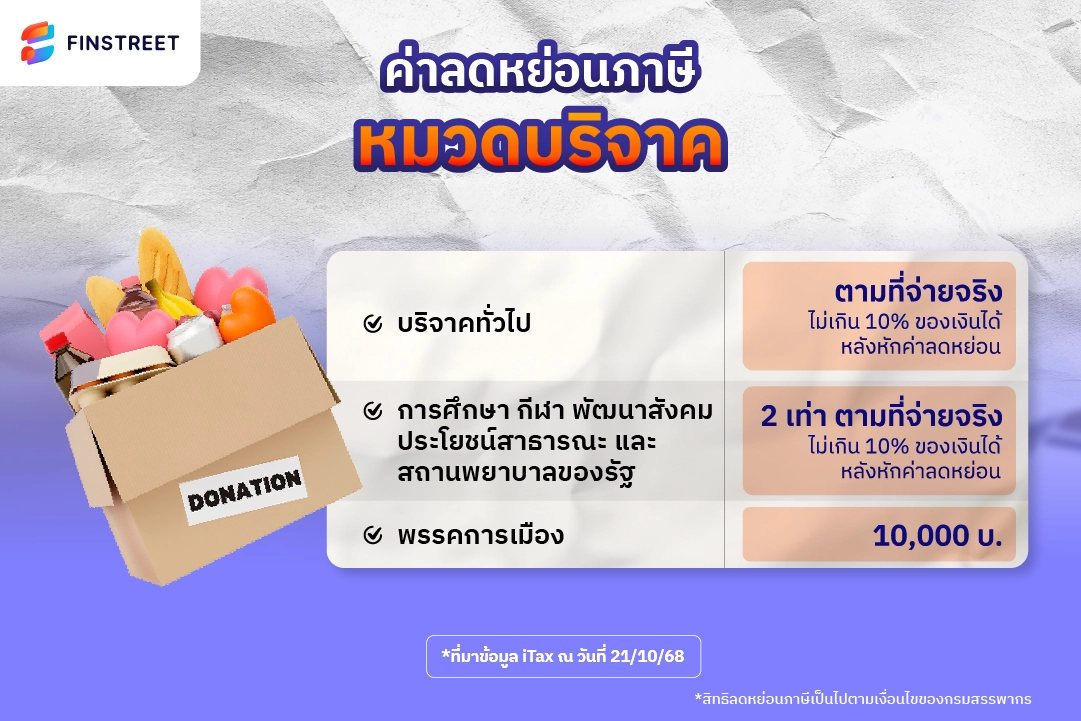

ค่าลดหย่อนภาษีการบริจาค

การบริจาคเป็นอีกช่องทางสำคัญที่ช่วยให้ลดภาระภาษีได้อย่างมีประสิทธิภาพ และรัฐบาลสนับสนุนสิ่งนี้ด้วยสิทธิ์ลดหย่อนภาษี มาดูกันว่าคุณสามารถใช้สิทธิ์ลดหย่อนภาษีบุคลลธรรมดา 2568 นี้ ได้อะไรบ้าง

- เงินบริจาคทั่วไป ลดหย่อนได้ตามที่จ่ายจริงไม่เกิน 10% ของเงินได้หลังหักค่าใช้จ่าย และค่าลดหย่อนภาษีกลุ่มอื่น ๆ

- เงินบริจาคเพื่อการศึกษา การกีฬา การพัฒนาสังคม เพื่อประโยชน์สาธารณะ และบริจาคเพื่อสถานพยาบาลของรัฐ ลดหย่อนได้ 2 เท่าของเงินบริจาคจริง แต่ไม่เกิน 10% ของเงินได้หลังจากหักค่าใช้จ่ายและค่าลดหย่อนภาษี

- เงินบริจาคให้พรรคการเมือง ลดหย่อนได้ตามที่จ่ายจริงไม่เกิน 10,000 บาท

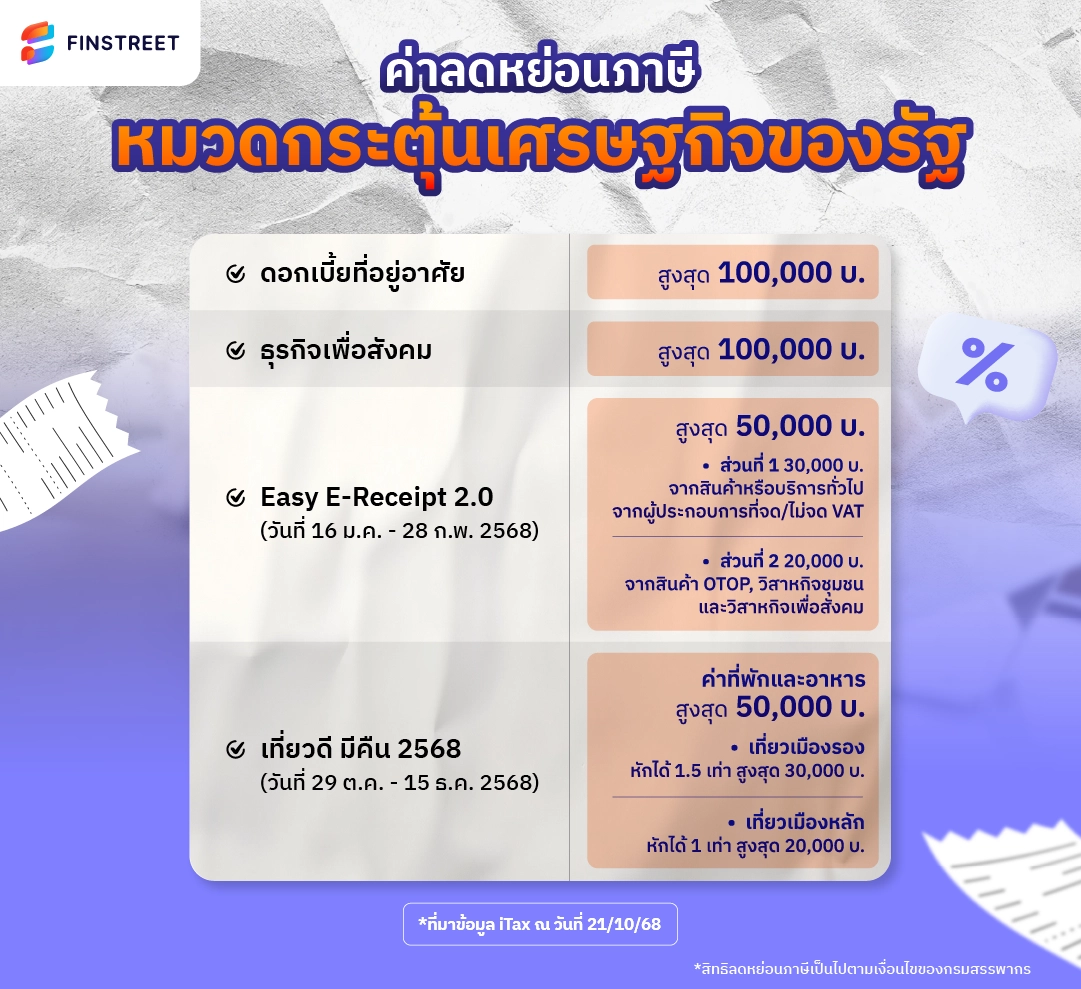

ค่าลดหย่อนกระตุ้นเศรษฐกิจของรัฐ

ในแต่ละปี รัฐบาลมักจะมีมาตรการพิเศษออกมาเพื่อช่วยกระตุ้นการใช้จ่ายในประเทศ ซึ่งมาตรการเหล่านี้ก็มาพร้อมกับสิทธิประโยชน์ในการลดหย่อนภาษีด้วยเช่นกัน ปี 2568 มีมาตรการ คือ

- ดอกเบี้ยที่อยู่อาศัย เช่น ซื้อคอนโด ผ่อนบ้าน ลดหย่อนได้ตามที่จ่ายจริง สูงสุดไม่เกิน 100,000 บาท

- เงินลงทุนธุรกิจวิสาหกิจเพื่อสังคม ที่ลงทุนตั้งแต่ปี พ.ศ. 2564 ลดหย่อนได้ไม่เกิน 100,000 บาท

- Easy E-Receipt 2.0 (เริ่มตั้งแต่วันที่ 16 ม.ค.- 28 ก.พ. 2568) ลดหย่อนได้ไม่เกิน 50,000 บาท แบ่งเป็น 2 ส่วนคือ

- ส่วนที่ 1 ลดหย่อนได้ 30,000 บาท โดยซื้อสินค้าหรือบริการทั่วไป จากผู้ประกอบการจด VAT และไม่ได้จด VAT

- ส่วนที่ 2 ลดหย่อนได้ 20,000 บาท โดยซื้อสินค้า OTOP หรือสินค้าและบริการจากวิสาหกิจชุมชน และวิสาหกิจเพื่อสังคม โดยต้องมีหลักฐานเป็นใบเสร็จอิเล็กทรอนิกส์เพื่อใช้สำหรับลดหย่อนปี 2568

- เที่ยวดี มีคืน 2568 : ลดหย่อนค่าที่พักและค่าอาหารได้สูงสุด 30,000 บาท (ในช่วง 29 ต.ค. – 15 ธ.ค. 2568) ซึ่งยอดที่นำมาลดหย่อนต้องมีใบกำกับภาษี และยอดเกิน 10,000 บาทต้องเป็น e-Tax Invoice เท่านั้น โดยมีเงื่อนไขการหักดังนี้

- เที่ยวเมืองรองหักได้ 1.5 เท่า ของค่าใช้จ่ายจริง สูงสุด 30,000 บาท

- เที่ยวเมืองหลักหักได้ 1 เท่า ของค่าใช้จ่ายจริง สูงสุด 20,000 บาท

เลือกประกัน ลดหย่อนภาษี มีกี่แบบ เลือกยังไงให้เหมาะที่สุด?

การใช้สิทธิ์ลดหย่อนภาษีผ่าน “ประกัน” ถือเป็นอีกหนึ่งวิธีที่ทั้งคุ้มค่าและช่วยวางแผนชีวิตไปพร้อมกัน เพราะนอกจากจะช่วยลดหย่อนภาษีที่ต้องจ่ายในแต่ละปีแล้ว ยังได้ความคุ้มครองหรือผลตอบแทนในระยะยาวกลับมาอีกด้วย ปัจจุบันมีประกันหลายประเภทที่สามารถนำมาลดหย่อนภาษีได้ แต่ละแบบก็ตอบโจทย์คนละเป้าหมายการเงิน มาลองดูทีละแบบว่ามีอะไรบ้าง

ประกันชีวิตสะสมทรัพย์ ตัวช่วยออมเงินพร้อมสิทธิลดหย่อนภาษี

ประกันชีวิตสะสมทรัพย์ คือการรวม “ความคุ้มครอง + การออมเงิน” เข้าด้วยกัน เหมาะกับคนที่อยากสร้างวินัยทางการเงิน ได้รับเงินคืนระหว่างสัญญา และรับเงินก้อนเมื่อครบกำหนด โดยเบี้ยประกันสามารถนำมาลดหย่อนภาษีได้สูงสุด 100,000 บาท ตัวอย่างแผนประกันสะสมทรัพย์ เช่น

- Bangkok Life Prestige Saving 10/4* : จ่ายเบี้ยสั้นเพียง 4 ปี แต่คุ้มครองยาวถึง 10 ปี รับเงินคืนทุกปี พร้อมผลประโยชน์ครบสัญญาสูงรวมแล้วมากถึง 460% ของทุนประกัน และหากเสียชีวิตจากอุบัติเหตุยังได้รับเพิ่มอีก 100% ของทุนประกัน ลดหย่อนภาษีได้ตามจริง

- PRU Easy Saver 10/4* : จ่ายเบี้ย 4 ปีแต่คุ้มครองยาวถึง 10 ปี ได้รับเงินคืนทุกๆ ปี 4% และรับเงินครบสัญญา 404% ของทุนประกันหรือผลประโยชน์รวมสูงสุด 440% และยังสามารถนำเบี้ยประกันไปลดหย่อนภาษีได้ตามจริง

ประกันชีวิตแบบบำนาญ วางแผนเกษียณพร้อมสิทธิลดหย่อนภาษี

คนที่มองไปถึงอนาคตระยะยาว “ประกันบำนาญ” คืออีกตัวเลือกที่ดี เพราะจะได้รับเงินบำนาญเป็นรายปีหรือรายเดือนหลังเกษียณ เปรียบเสมือนเงินเดือนที่มั่นคง โดยเบี้ยประกันสามารถใช้สิทธิลดหย่อนได้ 15% ของเงินได้ แต่ไม่เกิน 200,000 บาท (หรือสูงสุด 300,000 บาท หากไม่ได้ใช้สิทธิ์เบี้ยประกันชีวิตทั่วไป) เหมาะสำหรับคนที่อยากมีรายได้ต่อเนื่องหลังเกษียณ ตัวอย่างแผนประกันบำนาญ เช่น

- FWD Easy E-Retire 90/5* : จ่ายเบี้ยสั้นเพียง 5 ปี แต่รับเงินบำนาญต่อเนื่องทุกปีตั้งแต่อายุ 60 ปี การันตีรับสูงสุด 28% ของทุนประกันภัยต่อปี ดูแลทั้งชีวิตและการเงินช่วงเกษียณ หากเสียชีวิตก่อนหรือระหว่างรับบำนาญผู้รับประโยชน์ก็ยังได้เงินคืน ใช้สิทธิลดหย่อนภาษีได้

- CIMB Thai Ready Retire 90/5* : จ่ายเบี้ยสั้นเพียง 5 ปี แต่คุ้มครองยาวถึงอายุ 90 ปี รับเงินบำนาญปีละ 15% ของทุนประกันภัย เริ่มตั้งแต่อายุ 60 ปีต่อเนื่องจนถึง 90 ปี (การันตีจ่ายทุกปี) มั่นใจได้ว่ามีรายได้สม่ำเสมอในวัยเกษียณ ใช้สิทธิลดหย่อนภาษีได้

ประกันสุขภาพ ลดภาระค่ารักษาพร้อมสิทธิลดหย่อนภาษี

ค่าใช้จ่ายด้านสุขภาพเพิ่มสูงขึ้นทุกปี (อ่านเพิ่มเติมเรื่อง “เงินเฟ้อทางการแพทย์”) การมี “ประกันสุขภาพ” เป็นเหมือนเกราะคุ้มกันที่ช่วยลดความเสี่ยงจากค่ารักษาพยาบาลที่ไม่คาดคิด เบี้ยประกันสุขภาพสามารถลดหย่อนภาษีได้สูงสุด 25,000 บาท ถ้าซื้อให้ตัวเอง และ 15,000 บาท ถ้าซื้อให้บิดามารดาเหมาะกับคนที่ให้ความสำคัญกับการดูแลสุขภาพ ไม่อยากเสี่ยงเจอค่าใช้จ่ายก้อนใหญ่แบบไม่ทันตั้งตัว

- AIA Health Happy* : ประกันสุขภาพเหมาจ่ายจาก AIA ที่ให้ความคุ้มครองวงเงินตั้งแต่ 500,000 – 25 ล้านบาทต่อปี (ขึ้นอยู่กับแผน) ครอบคลุมทั้งการรักษาผู้ป่วยใน (IPD) และผู้ป่วยนอก (OPD) เหมาะกับคนที่อยากได้ความคุ้มครองแบบปรับเลือกได้ และยังสามารถนำเบี้ยประกันสุขภาพไปลดหย่อนภาษีได้ด้วย

- AXA SmartCare Optimum* : ประกันสุขภาพที่เน้น “วงเงินคุ้มครองสูง” ครอบคลุมค่ารักษาแบบเหมาจ่ายทั้งผู้ป่วยใน ผู้ป่วยนอก และอุบัติเหตุฉุกเฉิน รวมถึงค่ารักษาต่างประเทศ วงเงินเลือกได้ตั้งแต่ 1.5-20 ล้านบาทต่อปี เหมาะสำหรับคนที่ต้องการความอุ่นใจระดับพรีเมียม ไม่ต้องกังวลค่าใช้จ่ายเวลาป่วย และเบี้ยประกันยังนำไปใช้สิทธิลดหย่อนภาษีได้ด้วย

*เงื่อนไขในกรมธรรม์เป็นไปตามที่บริษัทฯ กำหนด

*ควรทำความเข้าใจในรายละเอียดความคุ้มครองและเงื่อนไขก่อนตัดสินใจสมัครทำประกันภัย

*สิทธิ์ลดหย่อนภาษีเป็นไปตามหลักเกณฑ์และเงื่อนไขที่กรมสรรพากรกำหนด

วางแผน ลดหย่อนภาษี เพื่อเงินที่ประหยัดได้จริง

การวางแผนภาษีไม่ใช่เรื่องยาก ถ้าคุณรู้ว่าสิทธิ์ลดหย่อนภาษี มีอะไรบ้าง และวางแผนใช้สิทธิ์ให้เต็มที่ ไม่ว่าจะเป็นการทำประกันสะสมทรัพย์ ประกันสุขภาพ การลงทุนในกองทุนรวม หรือแม้แต่การผ่อนบ้าน ล้วนเป็นโอกาสในการประหยัดภาษีทั้งสิ้น ดังนั้น ก่อนจะยื่นภาษีออนไลน์ปี 2568 อย่าลืมตรวจสอบสิทธิ์ของตัวเองให้ครบ เพราะทุกสิทธิ์ที่ใช้ได้ คือเงินที่คุณประหยัดกลับมาใส่กระเป๋าได้จริง